Web業界で会社員として働いている31歳のaoと申します。

40代半ばでのFIRE達成に向けて、資産運用に取り組んでいます。

取り組み始めたのは30歳になってから。

それまで貯蓄率0%!

さらに総資産0円!!泣

そこから、家計の見直し、稼ぐための力をつけて貯蓄率60%をなんとか達成しました。

過去の自分のように、今お金に困っていらっしゃる誰かの気づきになればと思い家計・支出を見直したポイントと貯蓄率を上げるために大事なポイントをご紹介します。

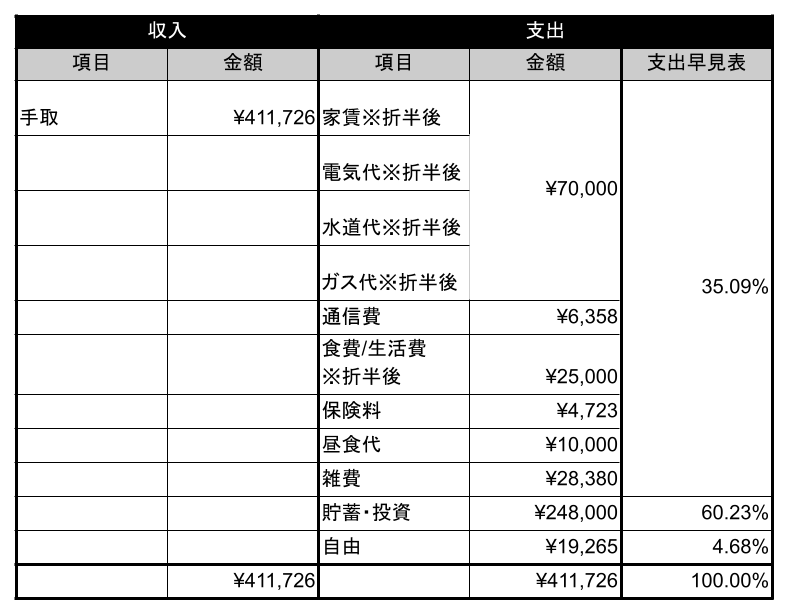

まずは今の手取り収入と支出内訳

現在の私の手取り収入と支出内訳は以下の通りです。

※夫婦2人で賃貸マンション(1LDK:家賃12万円)に住んでいます。

※家賃、光熱費や、夫婦の食費、生活費は夫婦で折半をしています。

※雑費はシャンプーやプロテインなど個人的な生活支出などです。

取組1.固定費見直し

家賃

住居は、実家に住める人は実家暮らしが絶対おすすめです。

実家暮らしができない状況の方はルームシェアもおすすめです。

今の妻と付き合う前、私も固定費を下げるためにルームシェアをしていた時期がありました。

家は1人の空間がいい!という方は無理する必要はないと思います。

最近だと在宅勤務の方も増えて郊外に住むという選択肢も増えてきましたからね!

むしろ家賃を抑えるために在宅勤務可の仕事に転職するという手も賢いような気がします。

通信費

長らく契約していたソフトバンクを解約し楽天モバイル、楽天ひかりに移行しました。

特に大きかったのは楽天モバイル。

1GB以下なら0円/月という驚愕のプラン!

私は会社から支給されているスマートフォンがあるため仕事の際はそちらを利用。

そして、在宅勤務のことも多いため私用スマホは無線Wi-Fiを利用するため、通信量が少なくて良いのでベストプランでした。

乗り換えは面倒ですが、1度やってしまえば後は何もしなくても固定費が下げられるので絶対やった方がいいです!

保険

独身の時、保険は一切入っていませんでした。

結婚を機に最低限掛け捨ての生命保険とがん保険に入ることにしました。

理由は、結婚した当初、私に何かあった時に妻に残してあげられるほどの資産がなかったからです。

今は資産運用に取り組んでおり、将来的に配当収入で200万円ほどを超えるくらいの総資産になったら保険は解約しようと思っています。

資産形成ができれば、保険に頼る必要はありませんからね。

取組2.先取り貯蓄

家計見直しの時、スゴく良く聞きますよね。笑

固定費を見直したら、後は食事・生活費・趣味にかけるお金などが用途になっていきますが、余剰なお金があればあるだけ使ってしまう性格なので、先取りをしてしまうことにしました。

「貯蓄」と言っても、私の場合は6ヶ月分の生活費しか貯蓄はしておらず、そのほかは投資に回すようにしています。

そのため、項目名を「貯蓄・投資」にしています。

極力貯蓄に回すことで、少しでも早く複利の力を働かせたいと考えています。

複利って?という方はこちらをご覧ください。

取組3.ご飯を見直す

平日ランチ

1人で食べる平日のランチ。

予算を決めないと私の場合は平気で千円以上使ってしまいます。

食事が重要な人はいいと思うんです。

孤独のグルメの井之頭五郎みたいな人もいますから。

ただ、私は家族や友人との食事ならばお金をかけてもいいですが、1人の食事でそこまで高い店に行く必要ないのでは、と思い直しました。

在宅勤務が増えたため自炊することもありますが、出社の日は極力お弁当を持参します。

忙しい平日に弁当を作るのは面倒なので、土日のうちに常備菜を作り、弁当が必要になってもならなくても使えるようにし始めました。

これだけでも月に1万円以上節約することができました。

休日の外食

妻との間でテンションの上がらない外食はしないようにしよう!というルールを立てました。

お金を意識していないと、そこまで食べたくもないのになんとなく外食してしまったりして、後から「あれ?食べに行ったんだっけ」くらいの記憶に残らないことが度々がありました。

外食は自分で作れない料理や、そこでしか味わえないような料理を楽しむ場なのだと認識するだけで、余計な外食が減りました。

前述の常備菜などを作っておくことで、自炊が面倒な時も時短で準備ができるのでおすすめです!

支出は抑えた。ただし、貯蓄率を上げる上で大事なこと。

支出の見直しは、穴の空いたバケツを塞ぐようなものですよね。

水を貯めるためには穴を塞ぐ必要がありますが、それよりも大事なこと。

それは、水の量を増やすこと。

すなわち収入を増やすことが、支出の見直しの次に大事になってくることです。

「順序って大事なの?先に収入を増やすことを考えてもいいんじゃない?」

という意見もありそうですが、収入があればあるだけ使いたくなってしまう方は多いと思います。

私がまさにそのタイプの人間です。

収入が増えてくれば、

「車を買おう」

「いいお家に引っ越そう」

「洋服が欲しい」

「今日は仕事を頑張ったからコンビニでハーゲンダッツを買おう」

などなど・・・あげたらキリがありません。

ただし、事前に支出を決めてしまえば、余計な欲求は抑えられます。

まずは穴を塞ぐ。

そして次に収入を増やすことを考えていきます。

収入を増やすために何をしたのか

支出を見直しても賃貸暮らし、または住居を購入している場合などは固定費が高くなりがちですよね。

貯蓄率をさらに上げるためには、やはり収入を上げるしかありませんでした。

28歳まで年収280万円。

そこから転職で年収400万円。

さらに給与交渉を重ねて年収600万円に到達し、そこで初めて貯蓄率が60%を超えました。

高卒で特別な資格・スキルもない私がどうやって年収を上げたのか。

気になる方は是非こちらの記事をご覧ください。