Web業界で会社員として働いている31歳のaoと申します。

40代半ばでのFIRE達成に向けて、資産運用を開始して2年目に突入しました。

資産運用を開始するにあたり、まず手をつけたのが家計管理でした。

お金を増やそうと思っても、支出の無駄を整理しなければザルに水を貯めようとするようなもの!

絶対たまらないよね。

ということで家計管理をすることに。

利用したサービスはこちらです。

家計簿とか絶対無理。頼むから自動で管理してくれ。

日々の仕事や生活でわりと一杯一杯。

家計簿つけるような几帳面な性格だったら、そもそも支出の無駄とか無いでしょ。

というグータラな自分には、各種決済サービスや銀行と連携して自動で更新してくれるアプリしか選択肢はないと考えました。

選択肢は2つ。

・マネーフォワード ME

・マネーツリー

2つともダウンロードして、1年使ってみました。

結論、日々の家計管理はマネーフォワード ME一択。

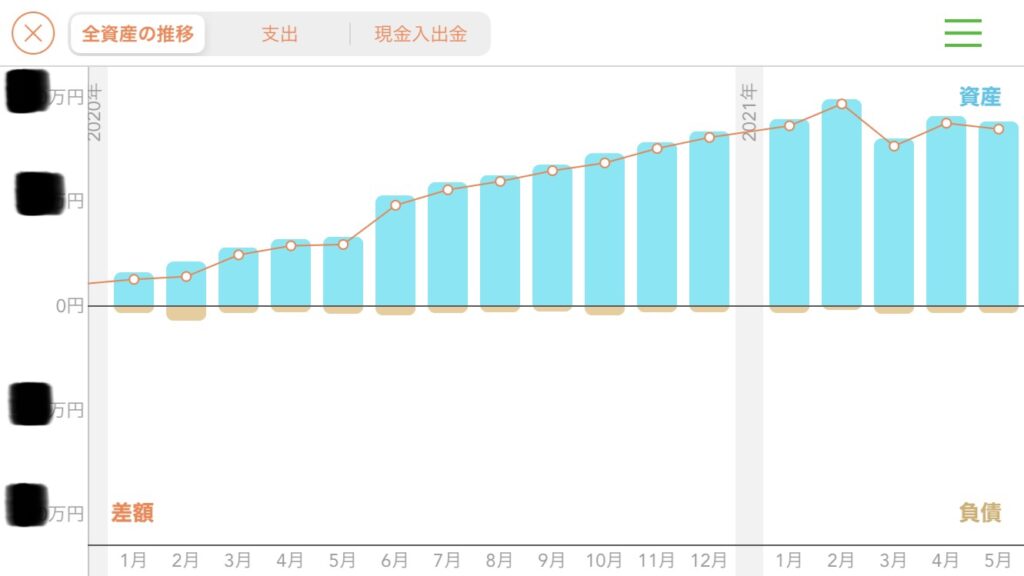

マネーツリーは長期的な資産の推移を確認する際に効果があるので、2つを使い分けしています。

日々の家計管理は何故マネーフォワード MEがいいのか

明細管理のしやすさ

家計簿をつける際に、どこまで食費(外食は交際費?食費?)に入れるのか、など家庭や人によってカスタマイズしたいと思います。

それが自由にできることで、自分なりの使いやすいカテゴリ分けをすることができ、支出明細の管理が容易になります。

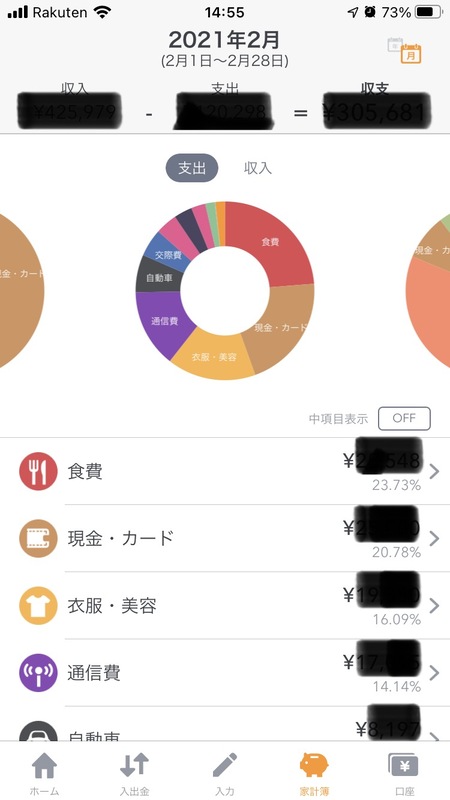

支出内訳の比率がわかりやすい

UIが秀逸なのかな、と感じます。

食費、衣服、通信費などのカテゴリごとにどれくらいの出費が発生しているのか、月毎に見やすくなっているんですよね。

そのため、支出を抑えられた月と抑えられなかった月はどこに原因があるのか、といった振り返りが容易にでき、家計の改善もしやすくなります。

入金・出金で一定金額以上の場合はアラートを出してくれる

例えばクレジットカードで使いすぎている場合や、口座残高が一定額を下回った場合はアプリからアラートを出してくれます。

このアラートのおかげで、うっかりとした使い込みなどを防ぐことができ、致命傷を回避することができます。

とはいえデメリットもあります

有償版を利用すればデメリットはほとんど解決できます!

ただし、私は無償版ユーザーのため、以下のデメリットは受け入れています。

・保存期間は過去1年間(有償版は無制限)

・登録できる口座数は最大10(有償版は無制限)

・資産推移などのグラフは閲覧不可(有償版は閲覧可能)

登録できる口座数に関しては、そもそも口座数を増やしすぎないことを徹底できれば問題なしです。

そのほかに関しては、日々の家計管理というよりも資産管理の側面が強いですよね。

そのため、私は資産管理はマネーツリーを利用するようにしています。

マネーツリーはデメリットとして挙げた登録口座数の制限や保管期間、資産のグラフなどは無償版で利用可能なんです。

そのため、併用するのが賢いかな!と思って使っています。

まずはマネーフォワードMEを利用して家計の見える化にチャレンジ!

私も家計の見える化をすることで、自分の家計の弱点を発見することができました。

特に大きかったのは通信費と食費ですね・・・。

通信費は楽天経済圏に移行することで解決。

食費はお弁当生活に切り替えることでコスト削減をしました!

お弁当生活は体重減量という思わぬ副産物も得られたので、健康的にもハッピーでした。笑

よろしければ皆さんもチャレンジしてみてください。

\ 無料で始められます!まずは気軽にダウンロード /